Generalmente se entiende por Crisis

Fiscal a la incapacidad que tiene un estado para contrarrestar el

desequilibrio entre los ingresos y gastos públicos en un mediano plazo,

conduciendo a situaciones de ingobernabilidad, deterioro social y recesión

económica. Por lo tanto, no es un fenómeno espontáneo, sino que resulta de

condiciones estructurales subyacentes que requieren ajustes drásticos, que son

generalmente costosos para la sociedad en su conjunto.

Los déficits crónicos que se

registran en las finanzas públicas durante la gestación de una crisis fiscal[1] conllevan

a un aumento acelerado del saldo de la deuda pública, que implica pagos

crecientes de intereses y capital, afectando el diseño del presupuesto público,

y generando distorsiones en el sector monetario y financiero.

En relación con lo anterior,

por ejemplo, una consecuencia tangible de la gestación de una crisis fiscal es un

servicio de la deuda creciente que resta espacio presupuestario a gastos

prioritarios como inversión pública, salud o educación. Esto debido a que el

pago de intereses y amortización gana mayor proporción en las erogaciones

totales, ensanchando las necesidades de financiamiento público.

Así mismo, desde el punto de

vista financiero, el excesivo endeudamiento público asociado a déficits

recurrentes tiende a distorsionar los costos del crédito debido al aumento del

riesgo de impago, que afecta las decisiones de inversión por parte de los

agentes privados. Del mismo modo los desbalances en las finanzas públicas

tienden a aumentar el costo de la política monetaria, generando en los bancos

centrales pérdidas operativas o en algunos casos una monetización del déficit a

través del financiamiento directo al gobierno, que puede tener repercusiones en

la inflación.

Con el objetivo de corroborar

empíricamente lo propuesto con anterioridad, se presentarán dos casos de crisis

fiscales que se generaron en Centroamérica, en específico en Honduras y Costa

Rica. Ambos casos surgieron durante el período post crisis financiera

internacional y han tenido características comunes cuya discusión es destacable.

La situación fiscal pre y post crisis

Tanto Costa Rica como

Honduras han tenido un comportamiento similar en sus finanzas públicas, en el

sentido de partir de situaciones fiscales relativamente favorables antes de la

crisis financiera internacional, y que posteriormente pasaron a trayectorias

negativas que se deterioraron de manera acelerada, poniendo su política fiscal

en una situación delicada.

[1] Una crisis fiscal

también puede resultar de otras situaciones como por ejemplo una crisis

financiera.

A nivel de Gobierno Central

(GC), Costa Rica presentaba balances positivos en los años precrisis[2],

fue a partir del año 2009 que comenzó una trayectoria deficitaria que mantiene

hasta el año 2017, alcanzando déficits mayores al 6% del PIB.

Por su parte, Honduras antes de la

crisis financiera internacional, registraba déficits no mayores al 3% del PIB,

sin embargo, para años subsecuentes mostró desequilibrios cada vez mayores que

llegaron alcanzar un déficit de 7.9% del PIB para

el año 2013. A partir del año 2014 el gobierno hondureño logró revertir esta

trayectoria, mediante una reforma fiscal que se revisará posteriormente, siendo

lo anterior un punto diferente respecto al caso costarricense. (hacer click en las imágenes para ampliar y ver con mejor resolución)

La segunda es por el aumento

del gasto público, que se explica por varios factores. Uno de ellos es el

crecimiento significativo de la masa salarial en el año 2009, en el caso de

Costa Rica de un 30% y para Honduras de un 22.1%.

Estos crecimientos en las

remuneraciones fueron resultado de la aplicación de marcos legales que no sólo

generaron estos aumentos desproporcionados en un momento de crisis, sino que

también propició rigideces en los gastos operativos (salarios/transferencias) a

través del tiempo. En Honduras como lo menciona la SEFIN en su memoria anual

2009, el aumento de la masa salarial se debe a “compromisos relacionados con

los diferentes estatutos[3] y

acuerdos establecidos con los distintos gremios del sector público. En el caso

de los maestros, se continuó cumpliendo con el acta denominada “Presupuesto

Salarial y Programa de Ajuste Social y Calidad Educativa(PASCE)”, la cual tiene

vigencia hasta el año 2010.”

Es importante destacar, que

la masa salarial del GC para Honduras pasó de 10.9% del PIB en el 2009 a 7.9%

en el 2017. Esto como parte de las decisiones estratégicas que, junto a la

reforma fiscal del año 2014 como se expondrá subsiguientemente, lograron

revertir la trayectoria del déficit fiscal.

Para Costa Rica, los aumentos

en la remuneración se dieron por decisiones técnico-políticas entre los años

2007-2010, que incrementaron plazas laborales y modificaron la política

salarial del percentil 30-50 de funcionarios adscritos al servicio civil, esto

último bajo el argumento que existían salarios poco atractivos para atraer y

retener profesionales en actividades clave. Sin embargo, esta modificación a la

política salarial del Servicio Civil posibilitó el aumento a las remuneraciones

de otros empleados públicos que se encuentran normados por otros regímenes

laborales[4]

diferentes al Servicio Civil. Esto

propició que la masa salarial del GC costarricense pasara de 5.3% del PIB en el

2008 a 7% del PIB para el 2017.

Si bien es cierto, el aumento

de la masa salarial explica parcialmente los déficits crónicos que registraron

ambos países posteriores al año 2009, existen otros dos factores que es necesario

mencionar. Unos es el aumento relevante entre los años 2009-2017 de las

transferencias por parte del GC tanto al sector público y privado, como

consecuencia de las rigideces en el gasto público, en específico en los gastos

denominados como “gastos por Ley[5]”,

siendo asignaciones anuales determinadas por indicadores macroeconómicos o

fiscales que obstaculizan los esfuerzos del ejecutivo para reducir los déficits

fiscales.

Las transferencias totales

para Costa Rica pasaron de representar el 7.3% del PIB en el 2009 al 9.6% del

PIB en el 2017, siendo el principal destino el sistema de pensiones (magisterio

y profesores), el Fondo Especial para la Educación Superior(FEES) y la Caja

Costarricense del Seguro Social (CCSS).

Respecto a Honduras, las

transferencias del GC pasaron de 6.4% del PIB a 7.5% para el mismo período, y

su destino principal fue municipalidades, sistema de pensiones público,

Instituto Hondureños de Seguridad Social (IHSS), Universidad Nacional Autónoma

de Honduras (UNAH), y en un monto creciente, transferencias monetarias

condicionadas y asistencia social.

Finalmente, el tercer factor

que explica los déficits crónicos en ambos países proviene de la misma dinámica

de endeudamiento. Posterior al año 2009, en un escenario con endeudamiento creciente,

tanto interno como externo, mayores tasas de interés, depreciación de la moneda

y un crecimiento económico moderado mostrado en ambos países, el servicio de la

deuda comienza a convertirse en un lastre que dificulta realizar ajustes

fiscales, y genera un efecto “bola de nieve”, que conduce a déficits más

persistentes que se autoalimentan, conduciendo a la etapa de maduración de la

crisis fiscal. Evidencia de lo anterior es que el pago de intereses como

porcentaje de los ingresos tributarios para Costa Rica y Honduras paso de 15.9%

y 5.2% respectivamente en el 2009, a 23.3% y 15.4% para el 2017.

Es importante tener en

consideración que en el caso particular de Honduras su endeudamiento en

promedio ha sido en más de un 55% externo con un gran componente concesional

que ha ido disminuyendo a través de los años, a diferencia de Costa Rica cuyo

endeudamiento ha sido con un componente mayormente comercial y en promedio ha

estado conformado por más del 70% por endeudamiento interno. A pesar de estas

discrepancias entre ambos países respecto a la configuración de su deuda

pública, la conclusión es la misma, el servicio de la deuda se convirtió en una

camisa de fuerza para ambos gobiernos.

Esto es tangible al revisar

el diseño presupuestario entre los años 2009-2017, en el cual el servicio de la

deuda pública ha restado espacio presupuestario como se observa en el siguiente

cuadro:

Cuadro 1:

Servicio de la deuda como % del Presupuesto Total

|

|||

País

|

2009

|

2015

|

2019

|

Costa Rica

|

32.6%

|

33.8%

|

41.7%

|

Honduras

|

8.7%

|

28.5%

|

25.2%

|

Fuente: Elaboración propia con base a datos del Ministerio de Hacienda

de Costa Rica (Presupuesto nacional) y la Secretaría de Finanzas de Honduras

(Presupuesto administración central).

|

|||

Repercusiones sectoriales de una crisis fiscal.

Una política fiscal incapaz

de mantener un balance en las finanzas públicas tenderá a generar repercusiones

en el sector real, monetario y financiero.

Como se mencionó en la sección anterior, el crecimiento de la deuda

pública asociado a episodios de déficits crónicos tiende a elevar los costos

del financiamiento de la economía en general, esto debido a que la estructura

doméstica de tasas de interés internaliza el riesgo creciente que adopta el

gobierno asociado principalmente a la posibilidad de impago (aumento del riesgo

soberano).

En la figura 3 se observa la correlación

entre las tasas de colocación promedio del GC y del Banco Central (BC), con

mayor sincronía en Costa Rica, y una relación con un rezago en Honduras, en

específico entre la tasa promedio de colocación del BC y el GC. En general se divisan movimientos paralelos en

las tasas de interés de colocación de ambas instituciones en periodos de tiempo

en que existen déficits altos y/o recurrentes, afectando la operatividad tanto del

banco central como del sistema financiero en general. Lo anterior se manifiesta

de forma más rápida cuando aumenta la exposición al riesgo soberano por parte

del sistema financiero doméstico, siendo el caso para ambos países.

[3] El marco legal (estatutos) que rige las remuneraciones de los

empleados públicos en Honduras es específico y fragmentado, además concede un

gran número de prebendas para grupos de trabajadores organizados. Ver Cuadro No. 34.a Memoria Anual SEFIN 2016.

[4] Entre los beneficiados

esta el Magisterio y empleados de la Caja Costarricense de Seguro Social, debido

a que sus respectivos marcos regulatorios establecían equiparación salarial respecto

a medidas que afecten al Servicio Civil.

[5] Para una explicación

más amplia revisar la nota económica No. 92 “El desempeño fiscal de la región

CARD 2007-2016: los retos y consecuencias de los ajustes fiscales en un entorno

de rigideces y exoneraciones fiscales.”

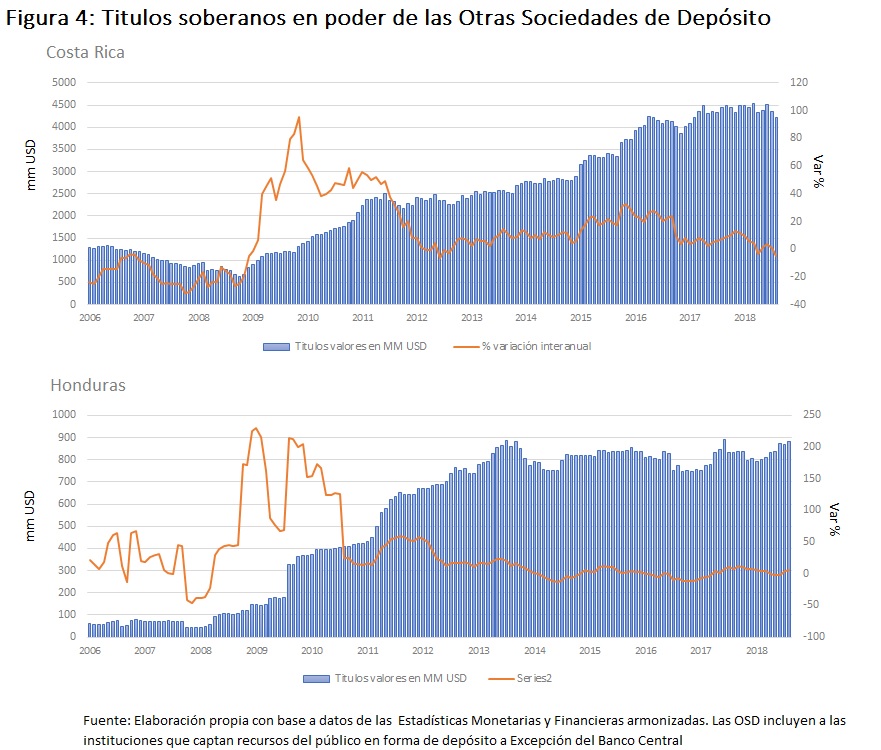

Como se muestra la figura 4, en épocas de crisis económica o ante situaciones de déficits fiscales crecientes y/o crónicos, se registra un aumento significativo en el stock de títulos soberanos en poder de las otras sociedades de depósitos (OSD) a nivel nacional (en gran medida Bancos Comerciales). Esto debido en algunos casos por motivos precautorios

en los bancos comerciales o también por una reglamentación que incentive a los

bancos comerciales a adquirir títulos soberanos.

Gráficamente es evidente que la

cúspide en el crecimiento de la tenencia de títulos soberanos por parte de las

OSD, tanto en Costa Rica como en Honduras, fue en la época de crisis

(2009-2010). Esto es consistente con el fenómeno llamado como el bucle soberano[6] (Sovereign-Bank

Diabolic Loop). Como se mencionó en períodos turbulentos el sistema bancario

aumenta su exposición al riesgo soberano para autoprotegerse, aunque parezca

contradictorio, debido a varios factores como ser: manejo de liquidez, respaldo

para colaterales, o inclusive garantizar salvataje por parte del gobierno en situaciones

extremas. El problema de este comportamiento surge cuando se lleva a cabo una

reestructuración de deuda pública. Es este

evento el que desencadena un círculo vicioso que se autoalimenta, en el cual

los aumentos de las tasas de interés de los títulos soberanos (aumento del

riesgo soberano) reduce los precios de los activos y aumenta la necesidad de

mayores requerimientos de capital por parte los bancos comerciales que implica

desapalancamiento, esto ralentiza la actividad económica debido al menor acceso

a crédito, que a la vez afecta la generación de ingresos (tributarios) por

parte del gobierno y obligando a la emisión de más deuda pública que es

adquirida por los bancos comercias, creando el bucle en mención.

Generalmente esta situación prospera en un ambiente de dominancia fiscal y/o financiera, pudiendo generar efectos en la política monetaria de persistir los déficits en las finazas públicas, que podrían causar un aumento de los costos de las Operaciones de Mercado Abierto (OMA), esto debido a que al incrementarse las tasas de interés de los títulos valores (letras y bonos) del gobierno por la internalización del riesgo soberano, puede distorsionar las operaciones que realizan los bancos a través de la emisión de sus propios títulos (caso de Honduras y Costa Rica) en el sentido de competir en cuanto a los rendimientos esperados, ocasionando un mayor costo para realizar abosorción monetaria.

De igual manera, bajo este contexto un banco central podría verse obligado a tener una política monetaria más laxa ante presiones inflacionarias crecientes, dificultando los ajustes necesarios para garantizar la estabilidad de precios. Inclusive los bancos centrales podrían verse en la obligación de financiar directamente gobierno , como ha sucedido en ambos países en el pasado reciente.

De igual manera, bajo este contexto un banco central podría verse obligado a tener una política monetaria más laxa ante presiones inflacionarias crecientes, dificultando los ajustes necesarios para garantizar la estabilidad de precios. Inclusive los bancos centrales podrían verse en la obligación de financiar directamente gobierno , como ha sucedido en ambos países en el pasado reciente.

En resumen, a nivel

macroeconómico, el bucle soberano que surge por desbalances recurrentes en las

finanzas públicas tiene varias repercusiones entre las se encuentran: 1.

ralentizar el crecimiento de la economía real, 2. Reducción de los ingresos tributarios.

3. Manifestación del efecto crowding-out. 4. Aumento de los costos de crédito 4. Posible aumento de mora crediticia

en el sistema bancario 5. Aumento en el costo de política monetaria (déficit

cuasifiscal), entre otros.

Los ajustes fiscales

Frente a un riesgo creciente de

enfrentar inestabilidad macroeconómica, con enfasis en el sistema financiero,

es inevitable llevar a cabo un ajuste que corrija el balance de las finanzas públicas

que concuerde con una trayectoria sostenible de la deuda pública. Es en este

punto donde los casos de Costa Rica y Honduras divergen y es el motivo

principal que explica su situación actual.

Para Honduras la corrección

fiscal se realizó entre los años 2013-2014 de forma inmediata y enérgica,

siendo complementada por la firma en diciembre de 2014 de un acuerdo stand by

con el FMI con una duración de 36 meses hasta diciembre de 2017.

Uno de los primeros pasos de la reforma fue

la aprobación del Decreto Legislativo No.278-2013[8]

(Ley de Ordenamiento de las Finanzas Públicas, Control de las Exoneraciones y

Medidas Antievasión), este decreto permitió aumentar sustancialmente los

ingresos (más de 2% del PIB) y reducción de los gastos públicos (reducción de aproximadamente 2% del PIB en

el gasto corriente) teniendo como resultado pasar de un déficit del GC de 7.9%

del PIB en el 2013 a un déficit de 4.4% del PIB en el 2014,

representando un ajuste total de 3.5% del PIB en un año.

En cuanto al posterior

acuerdo stand by, este se centraba en asegurar la consolidación de las finanzas

públicas (control de la masa salarial), mejorar procesos de la política fiscal,

como la elaboración y publicación de un marco macrofiscal, y finalmente como

uno de los puntos focales mejorar el desempeño de la Empresa Nacional de

Energía Eléctrica (ENEE).

Otro paso importante posterior a la reforma fiscal inicial de Honduras, fue la aprobación de la Ley de Responsabilidad

Fiscal (Decreto 25-2016) de abril de 2016, que establece una serie de reglas

fiscales[9]

que han permitido reducir aún más el déficit en las finanzas públicas, llegando

en el GC a 2.7% del PIB en el 2017.

También existieron otras

decisiones importantes que ayudaron a fortalecer este proceso de estabilización,

como la creación de una nueva administración tributaria y un registro universal

de los empleados públicos y sus respectivos salarios, entre otros, en los

cuales no se profundizará.

A pesar del éxito

cuantitativo de la reforma fiscal en Honduras, en términos de saneamiento de

las finanzas públicas, su contraparte en cuanto a bienestar social y desarrollo

económico no ha tenido avances igual de exitosos, la pobreza aún se mantiene

persistente a niveles mayores al 60%, tampoco se observa alta generación de

empleo ni un crecimiento significativo tanto en la inversión privada como

pública. Como se menciona en el informe de la quinta y sexta revisión del

Acuerdo Stand By, el FMI hace las siguientes acotaciones[10]

“La reducción del desempleo sigue siendo un desafío, así como la pobreza que afecta

a más de la mitad de la población. Resolver estos problemas requerirá esfuerzos

significativos para mejorar la cobertura de los programas sociales y asegurar

ingresos fiscales adecuados, incluso mediante la racionalización de las

exenciones fiscales y el fortalecimiento de la aplicación de impuestos.”. Por

lo tanto, la moraleja es que una reforma fiscal exitosa puede tener efectos

estabilizadores provechosos, pero no garantiza mantener o mejorar las

condiciones de bienestar de la población, todo dependerá de su diseño.

Para el caso de Costa Rica, durante

la segunda mitad del año 2018 el poder ejecutivo presentó un proyecto de

estabilización de las finanzas públicas, la

Ley de Fortalecimiento de las Finanzas Públicas (expediente legislativo 20.580),

que inicialmente propuso las siguientes medidas:

- Sustitución del Impuesto sobre Ventas por un Impuesto al Valor Agregado (tasa del 13%.)

- Tasa de 4% para los medicamentos, servicios de educación y salud privados

- Tasa de 1% a una canasta básica que será emitida por el Gobierno.

- Tributación por compras de servicios por medio de internet o plataformas digitales en territorio nacional.

- Modificación de las tasas por tramos de impuesto sobre la renta.

- Ordenamiento del sistema remunerativo

- Regla fiscal relacionada a limitar crecimiento del gasto corriente y el financiamiento,

Esta Ley fue discutida en

primera instancia por la Asamblea Legislativa, realizando algunas

modificaciones, para posteriormente pasar por la aprobación de la Sala IV de la

Corte Suprema[11]

, quien otorgó criterio final de constitucionalidad [12] dando el visto bueno para la

misma el pasado 23 de noviembre 2018.

A pesar de los consensos

alcanzados para la aprobación de la reforma, inevitablemente el 2018

cerrará según lo proyectado con un déficit que rondará el 7% del PIB, con todas las repercusiones que conlleva esta cifra.

Se esperaría que la reforma

fiscal tenga un efecto paulatino de corrección del déficit fiscal de la

siguiente manera:

- Año 2019 0.91% del PIB

- Año 2020 1.67% del PIB

- Año 2021 2.8% del PIB

- Año 2020 3.7% del PIB

Referencias

Diniz André, G. B. (Enero de 2017).

How diabolic is the sovereign-bank loop?

National Bureau of Economic Research:

Working Paper 21993. (febrero de 2016).

The sovereign bank diabolic loop and

esbies. Cambridge, Massachusetts, USA.

[6] Revisar Diniz André, Guimaraes

Bernardo (Enero de 2017) How diabolic is the sovereign-bank loop?

[7] En mayo de 2014 , se

aprobó un convenio entre la Secretaría de Finanzas y el Banco Central

de Hodnuras para la recapitalización de

este último, el cual incluyó cubrir las pérdidas cuasi fiscales durante el

período 2008-2001.

[8] Algunas medidas del Decreto: El aumento del impuesto sobre ventas

(ISV) del 12% al 15% para las mercancías y servicios en general, incremento

al ISV de las bebidas alcohólicas y cigarrillos, del 15% al 18%, Aumento del

impuesto a los derivados del petróleo, Reducción del subsidio vigente a la

energía eléctrica.

[9] Techo máximo de déficit fiscal para el Sector Público Combinado

igual al 1% del PIB a partir del año 2019. El crecimiento del gasto corriente

no podrá ser mayor que el promedio anual de los últimos 10 años del

crecimiento real del PIB más la proyección de la inflación y La deuda

flotante del Gobierno al cierre del año fiscal no deberá ser mayor al

0.5% del PIB nominal

[10] https://www.imf.org/en/News/Articles/2017/10/27/pr17410-imf-completes-fifth-and-sixth-reviews-under-sba-with-honduras

[11] La Sala IV ha desestimado proyectos de

reformas tributarias de administraciones anteriores (Abel Pacheco , Laura

Chinchilla)

[12] Se analiza se procede la inconstitucionalidad de: impuesto del 1%

a los bienes de la canasta básica, la incorporación de la educación técnica y

maternal al presupuesto del 8% del PIB para educación, así como los artículos

que derogan las asignaciones del impuesto sobre la renta destinadas a

universidades públicas y al PANI. También se sugiere inconstitucionalidad en

las amnistías tributarias a deudores del IFAM, IMAS e Inder; las derogaciones

presupuestarias a Fodesaf, juntas de educación, Fosuvi y Cen-Cenai; la regla

fiscal aplicada al presupuesto de la Caja Costarricense de Seguro Social; y

el establecimiento de incentivos y compensaciones salariales solo por la vía

legal. (Semanario Universidad noviembre 2018)

Comentarios

Publicar un comentario